Sommaire

Maîtriser les charges sociales du travailleur détaché en France, c’est la condition première pour intervenir sur le territoire français en toute conformité. En pratique, tout repose sur trois points : le pays qui perçoit les cotisations sociales, le formulaire A1 qui prouve le maintien au régime de sécurité sociale du pays d’origine, et les obligations déclaratives à respecter avant le début de la mission. Lorsque ces règles sont bien maîtrisées, le détachement s’organise simplement, avec sécurité et efficacité.

Charges sociales du travailleur détaché en France

Le détachement de salariés repose sur un principe clair : les cotisations sociales du travailleur détaché restent dues dans le pays d’origine de l’employeur, non en France, tant que les conditions légales sont remplies. Ce cadre concerne chaque travailleur détaché en France venant d’un État membre de l’Union européenne, de l’Espace économique européen, de la Suisse ou d’un État lié par une convention. En parallèle, le droit du travail français s’impose pour les conditions de travail. Deux régimes coexistent donc : le régime de sécurité sociale du pays d’envoi et les règles françaises pour l’exécution du travail.

Avant toute intervention, une étape s’impose sans exception : la déclaration de détachement de salarié doit être réalisée en ligne sur le portail SIPSI, au minimum huit jours avant le démarrage des travaux. Sans cette formalité, le détachement de salariés n’est pas sécurisé. Et le risque de contrôle est réel.

Quel pays perçoit les cotisations sociales du détaché ?

Le principe est simple : les cotisations sociales du travailleur détaché sont versées à l’organisme de sécurité sociale du pays d’origine. Pas à la sécurité sociale française. Pour bénéficier de ce maintien, l’employeur d’origine doit obtenir le formulaire A1 avant la mission et maintenir l’affiliation du salarié au régime de sécurité sociale applicable dans son pays d’origine. Ce formulaire est la pièce de référence en cas de contrôle.

Sans affiliation préalable, pas de statut de travailleur détaché. Le salarié étranger détaché ne peut pas être considéré comme régulièrement détaché en France si son rattachement au pays d’origine n’est pas établi.

Dans certains cas, des démarches complémentaires s’ajoutent. Dans le secteur agricole, les documents nécessaires doivent être transmis à la MSA (Mutualité sociale agricole, l’organisme de protection sociale compétent pour ce secteur). Pour un étranger détaché hors Union européenne dans le cadre des dispositifs applicables dépassant trois mois, un certificat spécifique peut être demandé auprès de l’URSSAF, avec une validité pouvant aller jusqu’à trois ans selon la situation.

Rémunération et cotisations en détachement

Le détachement crée une articulation précise : les cotisations sociales restent payées dans le pays d’origine, mais la rémunération doit respecter les standards français. Autrement dit, un travailleur détaché en France relève du régime social étranger pour ses cotisations, tout en bénéficiant en France des protections prévues par le droit du travail pour les conditions de travail et la rémunération minimale.

La directive 2018/957 impose une rémunération globale équivalente à celle d’un salarié local occupant un poste comparable. Il faut donc intégrer trois éléments : le SMIC ou le minimum conventionnel applicable, les primes obligatoires, et les majorations d’heures supplémentaires (25 %, puis 50 %). Le cas échéant, les indemnités liées à la mission s’y ajoutent. Les frais professionnels, transport, repas et hébergement doivent, eux, être remboursés séparément.

Les bulletins de paie doivent refléter cette logique de manière lisible : salaire conforme aux règles françaises, cotisations sociales rattachées au pays d’origine lorsque le formulaire est valide. Ce double cadre définit le détachement. Bien le documenter permet d’éviter trois risques : les erreurs, les redressements et les requalifications.

Cas particuliers selon le secteur d’activité

Certains secteurs exigent une vigilance renforcée. Dans l’agriculture, les formalités relèvent de la MSA et doivent être anticipées dès le lancement de la mission. Dans le BTP, le donneur d’ordre porte une responsabilité solidaire : il doit vérifier que chaque entreprise et sous-traitant a bien accompli sa déclaration SIPSI avant l’intervention. Cette exigence s’étend à toute la chaîne de sous-traitance. Rigueur, traçabilité, anticipation.

Les règles de détachement dans le BTP incluent aussi des exigences concrètes en matière de sécurité et, selon les cas, de logement. Depuis la directive 2018/957, le cadre a encore été renforcé, notamment sur la responsabilité des donneurs d’ordre. Pour approfondir les charges sociales du travailleur détaché, les obligations de l’employeur d’origine et le traitement d’un travailleur détaché en France, vous pouvez consulter ces ressources : charges sociales détaché, charges sociales détaché et charges sociales détaché.

Le détachement dans l’Union européenne repose sur un équilibre précis entre trois blocs : le maintien au régime de sécurité sociale du pays d’origine, le respect des conditions de travail prévues en France et une justification administrative complète via le formulaire adapté. Pour chaque salarié étranger détaché et pour chaque entreprise issue d’un État membre de l’Union européenne, la conformité repose sur un point simple : aligner l’ensemble du dispositif, sans laisser de zone d’ombre.

Formulaire A1 en détachement

Le formulaire A1 est indispensable dans toute opération de détachement. Pour un travailleur détaché en France, ce document prouve qu’il reste affilié à la sécurité sociale de son pays d’envoi et qu’il ne relève pas, pendant la mission, du régime français de sécurité sociale. Sans formulaire valide, le détachement devient immédiatement fragile sur le plan juridique. Il faut donc le sécuriser avant le départ.

Qu’est-ce que le formulaire A1 et à quoi sert-il ?

Le formulaire A1 est un document portable européen qui détermine la législation de sécurité sociale applicable au salarié. Concrètement, il confirme qu’un travailleur détaché continue de dépendre du régime de sécurité sociale de son État d’origine, sans basculer dans le régime français pendant la période autorisée.

Ce formulaire est délivré par l’organisme compétent du pays d’envoi (par exemple la Maison Nationale d’Assurances Sociales en Roumanie). Il doit être remis au salarié avant le début de sa mission. Depuis le 1er avril 2017, il doit pouvoir être présenté à tout moment aux agents de contrôle, que le document soit détenu par le salarié, l’employeur, son représentant en France ou le donneur d’ordre. Tant qu’il est en cours de validité, le salarié ne cotise pas au régime français.

Comment et où obtenir le formulaire A1 ?

La logique est simple. Pour un détachement sortant, c’est-à-dire lorsqu’un salarié quitte la France, la demande se fait via l’URSSAF, d’où la recherche fréquente télécharger formulaire A1 URSSAF. Pour un détachement entrant, donc pour un salarié détaché en France par une entreprise étrangère, le document est délivré par l’institution compétente du pays d’envoi. Dans les deux cas, la démarche doit être engagée suffisamment tôt pour éviter toute rupture de conformité.

Le délai d’instruction peut aller jusqu’à huit semaines. Vous avez donc tout intérêt à anticiper. Une demande tardive peut placer l’employeur en difficulté dès le premier jour de mission, avec un risque direct sur l’application du régime français de sécurité sociale. Quand on cherche à télécharger formulaire A1 sécurité sociale, il faut garder en tête qu’au-delà du simple formulaire, c’est toute la preuve de l’affiliation sociale qui est en jeu.

Pour les missions hors Union européenne de plus de trois mois, un certificat de détachement spécifique doit être demandé auprès de l’URSSAF, qu’il existe ou non une convention bilatérale avec la France. Ce document peut couvrir jusqu’à trois ans. Il joue, pour ces situations, un rôle équivalent au formulaire A1 en matière de sécurité sociale et de maintien dans le régime de sécurité sociale d’origine.

Conséquences de l’absence du formulaire A1

L’absence de formulaire A1 valide peut entraîner des conséquences lourdes : remise en cause du détachement, rattachement rétroactif au régime français, paiement des cotisations au régime français de sécurité sociale et pénalités financières. En pratique, le travailleur détaché peut être considéré comme un salarié local, ce qui supprime les bénéfices attendus du dispositif.

Pour chaque travailleur détaché en France, la vérification du formulaire, de sa validité et de sa cohérence avec la mission doit donc faire partie des contrôles préalables essentiels. C’est la condition pour sécuriser le détachement et protéger l’entreprise contre tout risque de rattachement rétroactif.

Couverture sociale du salarié détaché dans l’UE

Lorsqu’un travailleur détaché exerce en France, le principe est simple : les cotisations sociales restent versées dans le pays d’origine, mais les soins doivent pouvoir être pris en charge sur place. En pratique, vous sécurisez ainsi les situations sensibles, consultation, hospitalisation, arrêt de travail, tout en respectant la législation applicable.

![]()

Quelle sécurité sociale pour un détaché en France ?

La couverture sociale travailleur détaché ue repose sur une règle européenne claire : le salarié détaché reste affilié à la sécurité sociale de son pays d’origine pendant toute la période de détachement. Autrement dit, un salarié détaché en France ne bascule pas dans le régime français pour ses droits de base, même s’il reçoit ses soins sur le territoire français.

Pour que cette prise en charge fonctionne correctement, deux justificatifs doivent être anticipés avant le départ : la Carte européenne d’ assurance maladie (CEAM) et, selon la situation, le formulaire S1. Si le salarié réside en France, ce formulaire doit être remis à la CPAM (la caisse d’assurance maladie de son lieu de résidence). Une fois cette formalité accomplie, il accède aux soins dans les mêmes conditions qu’un assuré français, tout en conservant son rattachement au régime de son pays d’origine.

Prise en charge des soins et arrêts de travail

En cas de maladie pendant le détachement, la procédure diffère de celle d’un salarié local. Les deux premiers volets de l’avis d’arrêt de travail doivent être envoyés à l’organisme compétent du pays d’origine, tandis que le troisième est transmis à l’employeur. Ce point mérite d’être expliqué en amont, car une erreur d’envoi vers l’ assurance maladie française peut ralentir le traitement du dossier.

La même logique s’applique pour un accident du travail ou de trajet survenu en France : la déclaration relève de l’institution du pays d’origine, conformément à la législation applicable. Les indemnités journalières sont donc versées par la caisse d’assurance étrangère. De son côté, l’ assurance maladie française intervient pour les soins dispensés sur place, puis se fait rembourser selon les règles européennes de coordination.

Droits des membres de la famille du détaché

La protection sociale ne concerne pas uniquement le salarié. Les membres de la famille qui l’accompagnent, conjoint, enfants mineurs à charge, et dans certains cas ascendants ou descendants vivant au domicile, peuvent eux aussi bénéficier d’une prise en charge des soins en France, sans nouvelles cotisations sociales. Ce droit s’inscrit dans le cadre européen de coordination de la sécurité sociale.

Pour activer cette couverture, les ayants droit doivent être enregistrés auprès de la CPAM, avec les justificatifs demandés. Vous sécurisez ainsi trois points essentiels : l’accès aux soins, la continuité des droits et la sérénité de la famille pendant toute la mission. Cette démarche protège concrètement chaque membre de la famille pendant toute la durée de la mission, sans coût supplémentaire de cotisations.

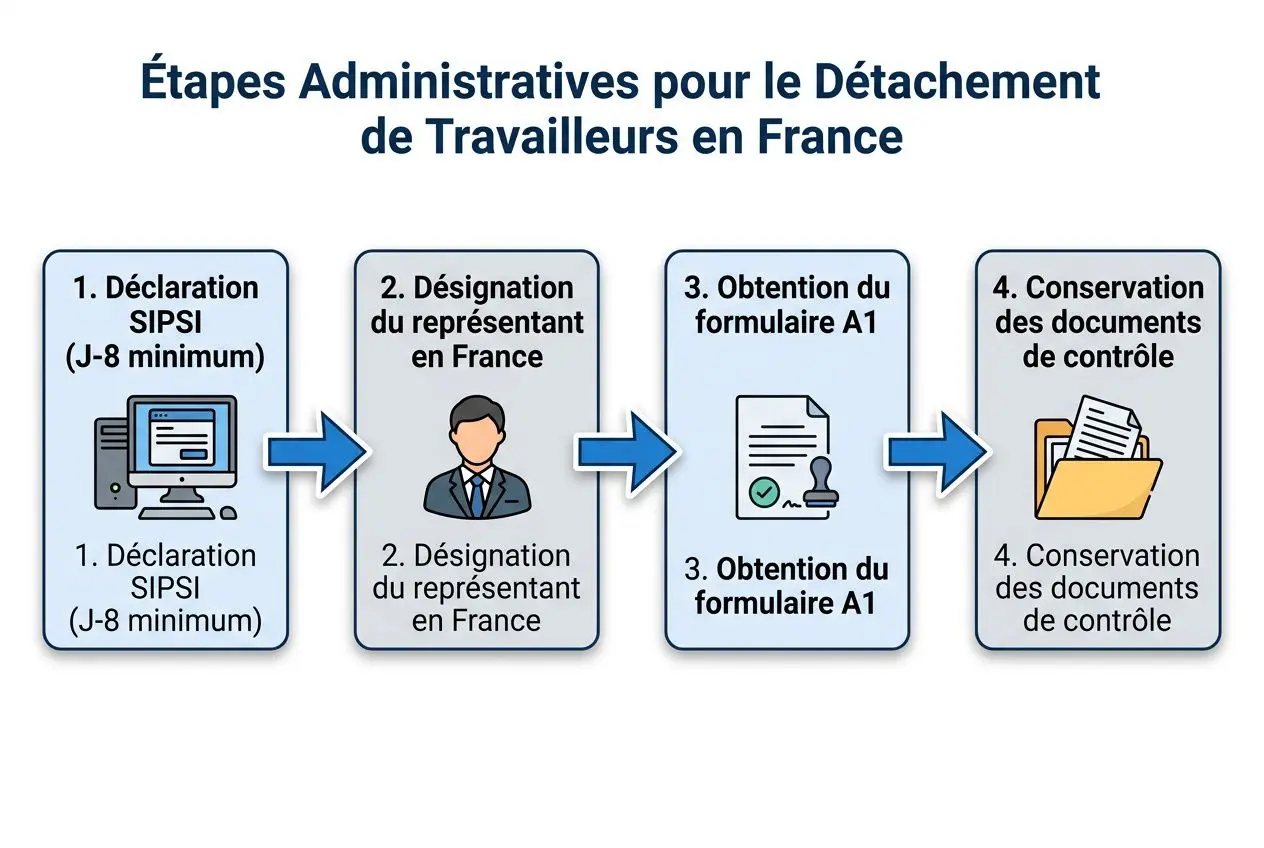

Obligations de l’employeur lors d’un détachement

En France, le détachement d’un salarié ne s’improvise pas. Pour un employeur établi hors du territoire, le cadre est précis, et le Code du travail impose trois réflexes simples : anticiper la déclaration, nommer un représentant en France et conserver un dossier complet pendant toute la mission.

La déclaration SIPSI et la désignation du représentant en France

La déclaration SIPSI de détachement constitue la première étape. Elle doit être réalisée en ligne avant le début de l’intervention, afin de rendre le détachement opposable aux autorités françaises et de démontrer que l’employeur établi respecte bien ses obligations d’employeur en matière de détachement en France. En pratique, cette formalité permet d’identifier l’entreprise, la mission et le salarié détaché concerné.

Cette déclaration doit notamment faire apparaître trois séries d’informations essentielles :

- L’identité de l’entreprise : raison sociale, adresse et numéro d’identification de l’employeur établi à l’étranger.

- Le lieu de la mission : adresse exacte du chantier ou du site d’activité en France où interviendra le salarié détaché.

- La rémunération et le contact en France : salaire prévu, primes applicables et coordonnées du représentant désigné pour échanger avec l’administration.

Le représentant en France centralise les échanges avec les organismes de contrôle, notamment la DREETS (Direction régionale de l’économie, de l’emploi, du travail et des solidarités) et l’URSSAF, tient les pièces à disposition et facilite la gestion administrative pendant toute la durée du détachement. Une fois la déclaration validée, l’attestation doit pouvoir être présentée rapidement sur le lieu de travail.

Les sanctions en cas de manquement aux obligations

Si la déclaration préalable n’est pas faite, ou si elle est incomplète, l’entreprise s’expose à des sanctions administratives importantes prévues par le Code du travail. Le détachement peut alors être considéré comme irrégulier, avec des conséquences immédiates sur l’activité.

L’amende peut atteindre 4 000 € par salarié concerné, puis 8 000 € en cas de récidive, dans la limite de 500 000 €. À cela s’ajoute une responsabilité élargie du donneur d’ordre : il doit vérifier que ses sous-traitants ont bien accompli leurs démarches avant le démarrage de la prestation. Autrement dit, le contrôle ne porte pas seulement sur l’entreprise qui réalise le détachement, mais sur toute la chaîne d’intervention.

Les documents obligatoires à conserver lors du détachement du salarié

Lors d’un contrôle, l’entreprise doit être en mesure de produire des justificatifs clairs, cohérents et rédigés ou traduits en français. Ces documents prouvent à la fois la régularité du détachement, le respect des conditions de travail et l’application des règles sociales prévues pour le salarié détaché en France.

Parmi les pièces à conserver, on retrouve notamment :

- La preuve de la déclaration préalable : déclaration SIPSI validée et attestation correspondante.

- Le formulaire A1 et le contrat de travail : le formulaire atteste de l’affiliation sociale dans le pays d’origine, tandis que le contrat précise les modalités du détachement du salarié.

- Les documents de paie et de suivi du temps : bulletins de salaire, relevés d’heures et éléments permettant de démontrer le respect des conditions de travail applicables en France.

Une déclaration correcte, un représentant identifié et un dossier documentaire solide vous permettent d’agir sereinement, de protéger votre activité et de démontrer que votre entreprise maîtrise ses obligations d’employeur en matière de détachement en France.

Durée du détachement et statut longue durée

La durée de détachement ne relève pas d’un simple formalisme. Elle détermine directement la législation applicable, le régime social, les droits du salarié détaché et les obligations de l’employeur en France. Dès qu’un seuil est franchi, le cadre change (parfois automatiquement) avec des conséquences concrètes sur le droit du travail français et l’affiliation à la sécurité sociale.

Quelle durée maximale pour un détachement en France ?

En France, dans l’UE, l’EEE ou en Suisse, le détachement est prévu pour 12 mois au départ. Une prolongation exceptionnelle de 6 mois peut être accordée, ce qui porte la durée de détachement maximale à 18 mois. Au-delà, le maintien dans le seul cadre des règles de détachement n’est plus possible : un contrat local devient nécessaire et le salarié bascule dans le régime français, avec application complète du droit du travail français.

- 0 à 12 mois : détachement standard, avec maintien des cotisations de sécurité sociale dans le pays d’origine et application du socle impératif du code du travail en France.

- 12 à 18 mois : entrée dans le statut longue durée salarié détaché, avec application élargie du droit du travail français, sauf pour certaines règles liées à la conclusion et à la rupture du contrat.

- Au-delà de 18 mois : le détachement prend fin en pratique, un contrat local de droit français s’impose et l’affiliation au régime français de sécurité sociale devient la référence.

Un autre point mérite votre attention : un délai de carence de deux mois doit séparer deux détachements successifs sur le même poste. Et si un salarié détaché remplace un autre salarié sur la même mission, au même endroit, la durée se cumule. L’objectif est clair : empêcher tout contournement des règles de détachement par rotation de personnel. Anticiper ces échéances sécurise vos opérations, vos coûts et votre conformité.

| Durée du détachement | Statut applicable | Régime social | Droit du travail |

| 0 à 12 mois | Détachement standard | Pays d’origine | Noyau dur français |

| 12 à 18 mois | Longue durée | Pays d’origine | Quasi-intégralité du droit français |

| Au-delà de 18 mois | Contrat local obligatoire | Régime français de sécurité sociale | Droit français intégral |

| Hors UE (max. 3 ans + 3 ans) | Convention bilatérale | Selon accord applicable | Noyau dur français minimum |

Les droits du salarié détaché au-delà de 12 mois

Après 12 mois continus de présence en France, le salarié entre dans un cadre renforcé : le statut longue durée salarié détaché. Ce seuil entraîne l’application de l’essentiel du code du travail français. En revanche, les règles relatives à la formation du contrat et à sa rupture restent, en principe, régies par la législation applicable du pays d’origine. Pour vous, cela implique de revoir les conditions d’emploi, d’encadrer les pratiques RH et de vérifier que chaque mission reste conforme au droit du travail.

Ce mécanisme a été consolidé par la directive 2018/957. En pratique, plus la mission se prolonge, plus le rattachement au cadre français s’intensifie. Le point de vigilance est simple : suivre la durée de détachement en temps réel pour savoir quand le maintien dans le pays d’origine reste possible, quand le régime français devient obligatoire, et à quel moment le régime français de sécurité sociale doit s’appliquer.

Foire aux questions

Quelles sont les charges sociales d’un travailleur détaché en France ?

Pour un travailleur détaché en France, la logique est simple : tant que le formulaire A1 est valide, le salarié étranger détaché reste affilié à la sécurité sociale de son pays d’origine. Autrement dit, les cotisations sociales continuent d’être versées dans le pays d’origine, par l’employeur établi à l’étranger, et non au régime français de sécurité sociale.

En parallèle, le travailleur détaché, ou salarié détaché, doit être rémunéré selon les règles applicables en France, notamment le SMIC et, le cas échéant, la convention collective. C’est un point clé : les obligations salariales relèvent du Code du travail français, tandis que la protection sociale reste, en principe, rattachée aux règles internationales de sécurité sociale. Ce cadre vaut aussi pour un étranger détaché dès lors que les conditions du détachement sont réunies.

Que se passe-t-il si un travailleur détaché dépasse 12 mois en France ?

Lorsqu’un salarié est détaché en France pendant plus de 12 mois, le cadre évolue. Si vous êtes détaché au-delà de cette durée dans le régime standard, vous entrez dans la catégorie du salarié détaché de longue durée. Le salarié bénéficie alors de l’essentiel des protections prévues par le Code du travail, à l’exception des règles liées à la conclusion et à la rupture du contrat.

Au-delà de 18 mois, le basculement devient plus structurant : un contrat local s’impose et le salarié relève du régime français. En pratique, cela signifie une affiliation au régime français de sécurité sociale. Pour un employeur établi hors de France, le suivi des échéances est donc essentiel : 12 mois, 18 mois, et les conséquences associées.

Comment déclarer un salarié détaché en France et quels sont les risques en cas d’oubli ?

Pour déclarer un salarié détaché, l’entreprise doit effectuer une déclaration préalable en ligne sur le portail SIPSI, au moins huit jours avant le début de la mission. Ce formulaire permet d’indiquer les informations indispensables : identité de l’entreprise, lieu d’intervention, rémunération et représentant désigné en France.

En cas d’oubli, le risque est immédiat. L’absence de déclaration peut être assimilée à du travail dissimulé, avec une amende de 4 000 € par salarié étranger détaché, portée à 8 000 € en cas de récidive, dans la limite de 500 000 €. Le donneur d’ordre partage aussi la responsabilité : il doit vérifier que chaque salarié détaché en France de ses sous-traitants a bien été déclaré.